概述:4月份国内模具钢市场行情报价大体持稳,成交表现一般。钢厂方面,宝武特冶对合金工具钢棒材上调100元/吨,压铸模平盘,塑模SW218上调500元/吨;抚顺特钢和东北特殊股份对所有品种价格上调150元/吨;长城特钢对工模具类上调200-300元/吨(含税),其余合金类产品根据合金含量另行决定上调幅度;天工爱和特钢对所有低合金板材在上单价格基础上再涨价400元/吨,一般高合金(V含量在1.0以下)在上单价格基础上再涨价800元/吨,其他高合金(V含量在1.0以上)在上单价格基础上再涨价1000-1300元/吨,非标钢种根据合金含量及生产质量发展要求行确定涨价幅度。原料市场,本月铁合金铬系市场明显回落,钒系、钨系、钼系市场本月均小幅拉涨;铁矿石的金额震荡上涨,再创历史上最新的记录;废钢市场持续上涨。近阶段下游企业按需采购,多以小批量采购为主,市场成交呈现放缓趋势。随着钢材取消出口退税的消息落地,商家对于工模具钢出口后续所受到的影响较为担忧。但鉴于模具钢厂家生产所带来的成本大幅攀升,预计5月份模具钢价格或震荡走强。

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),4月份模具钢总产量为4.28万吨,较3月份减少0.15万吨,环比下降3.39%,较20年4月份同比减少3.39%。

4月份国内模具钢价格大体持稳,需求趋弱。其中冷作、热作模具钢均价分别为13540元/吨和17920元/吨。4月份,市场商家库存在6.75万吨,较3月增加0.08万吨,同比增加1.20%。

4月钒系市场震荡偏强,现主流现金报价在12-12.5万元/吨。节前钢厂补充库存,大部分钢招基本完成。钒合金市场存量还比较大,部分厂家面临金钱上的压力,出货意愿较强,市场行情报价小幅回调,下游贸易商观望情绪较浓,预计5月初钒合金市场行情报价还将偏震荡发展一些;国内钼铁主流现金出厂报价在11.5万元/吨,市场活跃度增强。当前钼市在终端下游放量影响下,库存消耗,铁厂现货库存多不足,市场情绪较为乐观。节后归来,市场或仍保持较强态势,关注节后江苏某钢厂招标定价以及矿山出货情况;国内钨价小幅上涨,目前FeW80主流报15.7万元/吨。

2021年4月,中国制造业采购经理指数(PMI)为51.1%,低于上月0.8个百分点,仍高于临界点,制造业继续保持扩张态势。同时,非制造业商业活动指数为54.9%,综合PMI产出指数为53.8%,均较上月回落。

4月份国内模具钢价格大体持稳,需求有所转弱。步入中下旬,市场需求有所转淡,下游终端企业开工率明显不足,各大钢厂新资源补库量保持在低位。五一节期间整体到货量并不多,因此节后仓库存储上的压力并不会太大,整体库存将维持正常水平。从供应情况看,钢厂产能利用保持高位,供应压力不减。从现阶段情况看,在钢厂高成本支撑下,预计5月模具钢价格高位震荡为主。

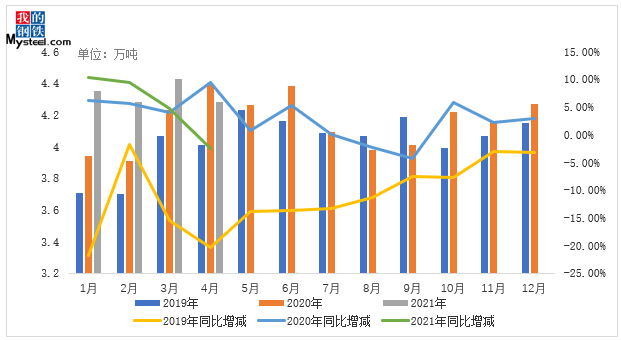

据我网跟踪的数据,4月份国内模具钢出口总量为0.72万吨,占总模具钢产量的14.3%。从外需来看,海外疫情形势依旧严峻,供应链缺口仍有存在。

本月铁合金价格快速上涨,受原材料价格推涨影响,钢厂继续抬升模具钢出厂价格。目前下游企业接单情况呈现小幅萎缩态势,贸易商向钢厂订货意愿减弱,市场询价的力度一般,实际采购的客户暂以小批量采购为主。虽然市场需求给予价格支撑的力度不足,但鉴于目前钢厂高成本支撑下以及良好的基本面叠加超预期的宏观面依然给予市场一定的期待,预计5月份模具钢市场行情报价或震荡走强。